不查不知道,一查嚇一跳!沒想到一份普通的征信報告,卻牽出了上千萬的巨額貸款。

近日,四川一女子查征信后發現,自己名下竟莫名冒出高達1200萬元的貸款記錄。此事曝光后,涉事銀行浦發銀行成都分行被推上風口浪尖。

1200萬巨額貸款“從天而降”

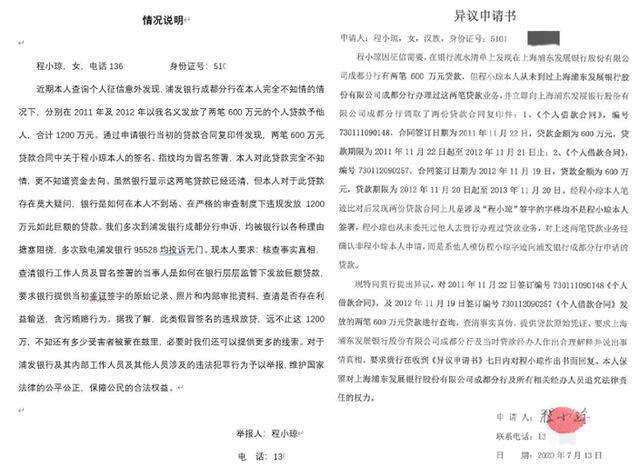

據受害人程女士微博爆料,其近日去銀行辦理業務,查詢了個人信用報告,意外發現她分別于2011年、2012年各向浦發銀行成都分行貸款600萬元,合計1200萬元。

但程女士表示,其從未向該銀行申請過上述貸款。雖然信用報告顯示兩筆貸款均已還清,但這一記錄想來不禁令她脊背發涼。

程女士是位普通的家庭婦女,老公在汶川大地震中遇難。12年來,自己含辛茹苦將兩個孩子撫養成人,1200萬元是自己這輩子做夢也不敢想的數字。

事發后,程女士經過申請從浦發銀行成都分行拿到了貸款合同復印件,其驚奇的發現兩筆貸款合同中的簽字和手印均不是自己所為。

程女士曾多次向浦發銀行成都分行申訴,申請提取貸款合同原件做筆跡鑒定,但銀行方面始終不向其提供原始審批文件,并以各種理由推諉阻撓。

“真實的借款者到底是誰?

1200萬巨額資金又去了哪里?

銀行是如何在本人不在場的情況下發放1200萬貸款的?

其中是否存在某些利益輸送?”

一時間,諸多疑問困擾著程女士,也困擾著廣大網友,大家都急需事情真相。

據貸款合同復印件顯示,兩次貸款的“交易對象戶名”均為汶川一家公司。據南方都市報報道,程女士是該公司的股東。該公司有關負責人表示,已經赴銀行查看相關資料,配合相關調查。

對此,涉事銀行“浦發銀行成都分行”相關人員回應,目前此事正在調查中,之后將會有官方答復。

7月28日,針對程女士被銀行貸款1200萬元一事,銀保監會四川監管局信訪中心工作人員稱,已經收到了相關投訴件,銀保監局一般在15日內答復是否受理該投訴。

“莫名背上貸款”事件層出不窮

事實上,近年來“莫名其妙就背上銀行貸款”的現象時有發生。

今年4月,北大畢業后留京創業的詹某德發現,自己的信用卡額度突然被降。在查詢征信后,詹某德發現自己竟已被列入了征信系統黑名單,同時征信系統顯示其18年前有一筆5000元的貸款呆賬,貸款銀行是中國農業銀行河南省分行固始縣支行。

為弄清“被貸款”真相,詹某德要求銀行提供當年貸款記錄檔案,但和程女士一樣,也受到銀行方面的拖延拒絕。最后,詹某德只好向銀監會和中紀委舉報農行總行侵權。

據媒體報道,今年7月21日,農行固始縣支行終于給出回應,稱對上述事件專門成立了調查小組進行詳細調查。

依據調查結果, 2002年9月15日,詹某祥(與詹某德同村)因經商急需用錢,就用詹某德的身份信息和私刻的詹某德名章,找到信貸員尹某申請了助學貸款5000元,并于同年9月18日獲貸。詹某德對此筆貸款不知情。

對此次事件,農行固始縣支行稱:信貸員尹某負直接責任,給予尹某記大過的紀律處分。

值得注意的是,這筆“被貸款”事件發生在18年前,而彼時詹某德還未成年。但這僅僅是銀行內控不嚴導致“被貸款”的冰山一角。

今年5月,一條“男子被貸款2239萬擬起訴華夏銀行”的微博登上熱搜。彼時,據媒體報道,2016年該男子去銀行貸款時,發現自己在華夏銀行南昌分行有一筆貸款審批記錄,顯示其曾在銀行貸款3920萬元,其中2239萬元沒有還已逾期。

與四川程女士“被貸款”一樣,該男子從銀行出示的貸款合同中發現,指紋、簽字也均非本人所為。

更加令男子氣憤的是,2017年4月,華夏銀行南昌分行因逾期貸款未還起訴了該男子,要求其承擔2239萬元的還款責任。

有網友戲稱:“在我不知情的情況下,沖我放貸就算了,逾期后還起訴我?叫我上哪說理去?”

銀行違規放貸屢罰不止

眾所周知,銀行主要收入來源就是存貸款利息差。據公開數據顯示,2019年,全國商業銀行累計實現凈利潤1.99萬億元,同比增長8.91%。其中,六大國有銀行的凈利潤合計逾1.1萬億元,相當于日賺31億元。

不過,在銀行逐利的同時,也反映出了諸多違規操作的問題。

據媒體不完全統計,截至2020年6月30日,銀保監會以及下屬的各監管機構,對商業銀行(不含個人)開出的罰單數量超過500張,累計罰款金額超過2.8億。這其中大部分被處罰的原因包含違規發放貸款行為。

拿此次被推上風口浪尖的浦發銀行來說,就在日前,淄博銀保監分局對浦發銀行淄博分行處以金額100萬元的罰款,案由為:未將特定權限(全額保證金)業務納入綜合授信額度;表外授信業務管理不到位;貸款資金監控不到位,貸款資金未按約定用途使用。

而早在2018年1月,此次涉事的浦發銀行成都分行就曾因違規放貸755億而被監管重罰4.62億元。

彼時,銀保監會(原銀監會)公告稱,浦發銀行成都分行為掩蓋不良貸款,通過編造虛假用途、分拆授信、越權審批等手法,違規辦理信貸、同業、理財、信用證和保理等業務,向1493個空殼企業授信775億元,換取相關企業出資承擔浦發銀行成都分行不良貸款。四川銀監局依法對浦發銀行成都分行罰款4.62億元。

遭遇“被貸款”該怎么辦?

根據《商業銀行法》第三十五條規定,商業銀行貸款,應當對借款人的借款用途、償還能力、還款方式等情況進行嚴格審查。商業銀行貸款,應當實行審貸分離、分級審批的制度。

簡單來說就是,銀行放貸要對借款人相關信息嚴格把關。銀行有責任、有義務避免“被貸款”事件的發生。

有業內人士表示,“被貸款”事件,反映出部分銀行機構在內控、管理等方面存在漏洞,尤其在放貸管理和制度執行上存在松懈和缺陷。同時需要考慮銀行是否存在違法使用個人信息的問題,比如未經當事人同意就可以查看到其身份證號碼。

而對于普通人遭遇“被貸款”,有專家指出,此類行為涉嫌貸款詐騙罪、違法發放貸款罪、騙取貸款罪等犯罪,受害人除了訴訟維權外,還可以選擇向公安機關報案,提供線索向司法機關提出控告、要求調查實際用款人有無提供虛假借款材料、銀行涉事人員有無違規制作貸款資料騙取審批、違規放貸等違法行為。

同時,受害人可以要求更正、刪除、賠禮道歉、恢復名譽等。如果已經實際造成損失,可以要求賠償損失。